В этом году ипотечная ставка в России регулярно падала. Она еще не была настолько низкой за всю историю ипотеки в нашей стране. Кредиты в среднем выдают под 10%. Но что делать заемщикам, которые брали ипотеку 2-3 года назад под 14-15%? Кусать локти и расстраиваться, что не дождались низких процентов? Нет, можно воспользоваться рефинансированием кредита. Специалисты АИЖК РТ отвечают на самые главные вопросы по этой теме.

В этом году ипотечная ставка в России регулярно падала. Она еще не была настолько низкой за всю историю ипотеки в нашей стране. Кредиты в среднем выдают под 10%. Но что делать заемщикам, которые брали ипотеку 2-3 года назад под 14-15%? Кусать локти и расстраиваться, что не дождались низких процентов? Нет, можно воспользоваться рефинансированием кредита. Специалисты АИЖК РТ отвечают на самые главные вопросы по этой теме.

Что такое рефинансирования ипотеки

Это изменение кредитного договора. С помощью рефинансирования можно добиться уменьшения ежемесячного платежа, срока кредита или процентной ставки. После того, как ипотечная ставка в России стала уменьшаться, у заемщиков появилась возможность пересмотреть условия кредитования.

Банки выдают деньги населению, учитывая свои интересы и процентную ставку Центробанка. Ставка уменьшилась, а значит они могут пересмотреть условия. Россияне активно брали ипотеку несколько лет назад, когда процентная ставка могла достигать 15%.

Для многих ежемесячные платежи являются серьёзной нагрузкой. Поэтому специалисты рекомендуют добиваться изменения кредита. Отличная возможность быстрее расплатиться или сэкономить деньги.

Как заставить банк рефинансировать кредит?

Банки не обязаны пересматривать условия кредита. Нет такого закона и в кредитном договоре подобные пункты не встречаются. Для банков в целом это невыгодная история. Они теряют деньги, и должны обеспечить кредит резервными средствами.

Заемщик может обратиться за рефинансированием в другой банк. Но есть закон «Об ипотеке» (102-ФЗ). По его правилам вам не дадут новый кредит если это противоречит правилам старого непогашенного долга. Правда обычно запреты не прописываются и в другое место пойти можно. Нужно быть готовым, что решение о рефинансировании не будет быстрым. Повторим, что банкам это не так выгодно. Они будут тянуть время, постоянно откладывая срок ответа. И имеют на это право.

То есть нужно уяснить, что рефинансирование – это не приказ сверху. Это возможность для заемщиков получить льготные условия при изменениях, которые вносит Центробанк. Многое зависит от состояния дел кредитора.

Другое дело, что рефинансирование в новом месте увеличит единовременные расходы. В своем банке достаточно написать заявление, а в другом нужно будет проводить оценку квартиры, оформлять страховку и собирать справки.

Можно получить отказ и по стандартным причинам. Например, вы сменили работу и на новом месте трудитесь меньше шести месяцев. Плюс изменились доходы, и вы не тянете кредит. Получается, что просто не пройти стандартные барьеры.

Постарайтесь добиться пересмотра кредита в вашем банке. Если не получается, то проведите все расчеты по новым условиям в другом банке. Возможно, что после всех трат на заключение договора, вы останетесь в выигрыше. Тогда смело рефинансируйте кредит.

Нужно ли доплачивать за рефинансирование?

Смотря где берется новый кредит. Процесс пересмотра договора в своем банке потребует только заявления и решения кредитора. Никаких дополнительных затрат здесь не предусмотрено. В новом банке придется платить за стандартные документы и процедуры оформления ипотечного договора:

•Сбор документов и справок; •Переоформление страховки; •Оценка недвижимости; •Оплата услуг нотариуса; •Сбор справок от предыдущего кредитора.

В целом все зависит от того, где происходит рефинансирование. Чаще всего людей волнует оплата страховки. Специалисты рекомендуют не отказываться от этого платежа. В жизни случается всякое. Страховка – это безопасность ваших близких и во многих случаях она уменьшает процент ипотечного кредита.

В каких банках есть рефинансирование ипотеки? Подобные программы есть у всех банков, кто занимается ипотекой. На сегодняшний день активно в рефинансировании ипотеки принимают участие следующие банки:

Также с рефинансированием ипотеки могут помочь в АИЖК РТ. Специалисты отмечают, что в 2017 году жители России активно пользуются этой услугой. Осенью 5-7% от общего числа выдаваемых кредитов приходилось на рефинансирование. Прогнозируется, что в 2018 это число возрастет до 20%.

Стоит сказать, что руководство Центробанка идет навстречу банкам. Готовятся изменения в «Положение об обязательных резервах кредитных организациях». Делается это для того, чтобы банкам было проще снижать проценты по уже выданным кредитам.

Скорее всего в 2018 году у банков будет серьёзная борьба за клиентов. Многие будут переманивать клиентов у конкурентов, предлагая наиболее выгодные предложения по рефинансированию ипотеки.

Поэтому банки скорее всего не будут отказывать своим клиентам в пересмотре договора. Повторимся, что никто не хочет терять клиентов.

Как понять, что рефинансирование будет выгодным?

Прежде всего нужно произвести расчеты. По ним будет понятно, что какой вариант будет выгодным именно для вас:

Специалисты считают, что реальная выгода начинается при снижении ставки на 1,5 процентных пункта. Но в реальности есть случаи, когда новые договоры заключаются при снижении на 0.5 пункта.

Нужно рассмотреть все предложения, которые есть на рынке и сделать правильный выбор. Зачастую люди могут заехать в 1-2 банка. И сразу же стремятся заключить договор в одном из них. Но это не совсем верный с финансовой точки зрения подход.

Если у вас нет времени, то лучше воспользоваться услугами кредитных брокеров. Специалисты изучат ваши пожелания, проанализируют предложения и подберут наиболее выгодные. Выбор будет обоснован, вас будут сопровождать на всех этапах сделки. Вы заключите наиболее выгодный кредит.

У кредитных брокеров есть свои договоренности с банками. Они смогут предложить условия, которые нельзя получить при прямом обращение к банку.

Обзор самых громких событий весны на рынке недвижимости. Рассказываем про новый спальный район на ул.Родина, повышение цен и снижение ставок по ипотеке.

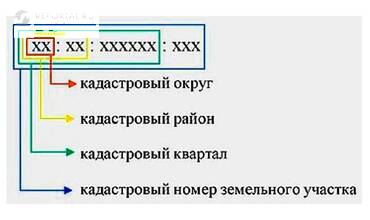

Кадастровый номер объекта недвижимости - это уникальный номер, по которому проводится идентификация объекта. Его присваивает орган регистрации прав при постановке недвижимости на кадастровый...

Ипотека – это залог недвижимости для обеспечения обязательств перед кредитором. При ипотечном кредитовании заемщик получает кредит на покупку недвижимости или другие цели. Его обязательством...

Пришло время, и мы начали

публиковать статьи и блоги от наших пользователей в разделе «Блоги».

Теперь каждый зарегистрированный пользователь может поделиться своим опытом или выразить мнение,

написав собственную статью, которая после проверки будет опубликована.

Также появилась возможность создать

Персональную тему

на Форуме с личной модерацией.

2003 - 2026 reportal.ru. Все права защищены (c)

Пользовательское соглашение.

Администрация сайта не несет ответственности за частные мнения и советы, высказанные на страницах сайта и на форуме

недвижимости, а также за договоры, сделки и другие отношения, которые могут возникнуть между посетителями портала.

Сайт собственников жилья Reportal.ru принадлежит и управляется SEO.GROUP (ООО "СЕО.ГРУП").

Статьи по теме

Статьи по теме

Новое

Новое

Популярное сейчас

Популярное сейчас